上市公司门店数量持续保持高增长,每年新增门店数量明显呈上升趋势。截至 2019年,各上市公司门店数量 5 年内均增长了约 3-5 倍,2014-2019 年门店数量的复合增长率达到 28.21%。但从市场占比来看,四家民营上市公司门店数量总计仅占零售药店总量的4.36%,较 2018 年的 3.50%有所增长,但仍还处在较低水平,未来各上市公司有望继续借力资本市场通过并购、自建、严加盟等方式进行扩张,保持门店数量高增长。

总体来看,2019 年几家民营上市连锁零售公司新店率(当年新增门店数/期末总门店数)总体小幅下降(见表 20),原因在于虽然各公司每年新增门店数量均保持稳健上升趋势,但由于门店基数已经较大,新店率对各公司的实际扩张速度难以较好体现。

为了更好地比较几家上市公司的店龄结构情况,我们还分析了几家公司店龄三年内门店比例变化情况。其他三家公司三年内门店的店龄结构均保持相对稳定,体现出上市公司稳健扩张的可持续发展战略。从绝对比例来看,目前四家民营连锁零售上市公司三年内店龄门店(包含加盟店)比例均超过 44%,其中老百姓超过 55%,益丰药房为 69.65%,大参林和一心堂也分别达到了 53%和 44%。大比例的三年内新增门店占比也预示着上述几家上市公司店龄结构较为年轻,均处于高速成长阶段。

剔除新增门店中并购门店(有没有把加盟店剔除掉),只考虑每年自建的门店,四家民营上市公司当年自建新店率(当年新自建门店数量/期末门店总数)和店龄三年内的自建门店比例(店龄三年内自建门店数量/期末门店总数)基本维持稳定,自建扩张节奏基本上保持相对稳定,比例的变化主要取决于行业并购竞争性的强弱。从 2019 年并购成本看,行业并购价格已经回落到 1 倍 PS 以下。预计从 2020 年开始未来几年上市公司因为并购门店的数量增加,自建门店的比例会有所下降。值得注意的是,四家民营上市公司三年内自建门店占总门店数基本均超过 30%,考虑到自建门店一般在三年内进入成熟期期间的收入和利润高成长性,几家上市公司未来几年业绩高成长性确定性更强。

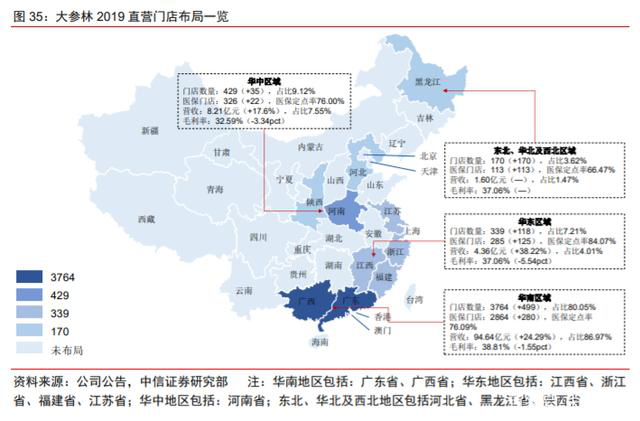

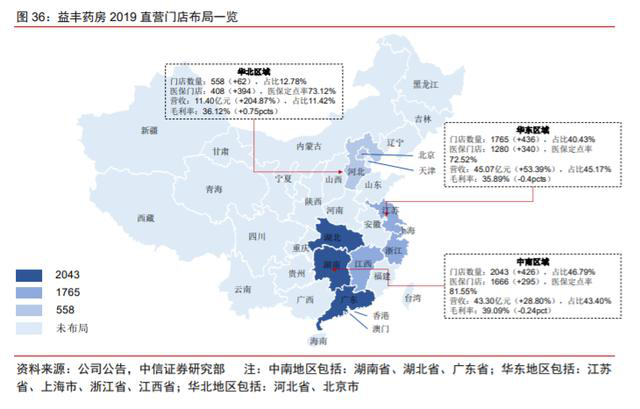

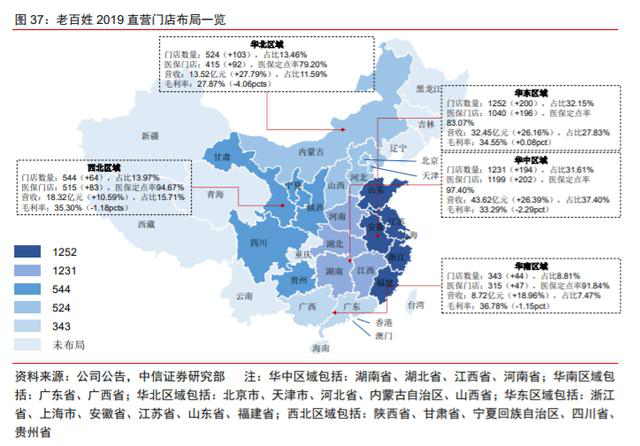

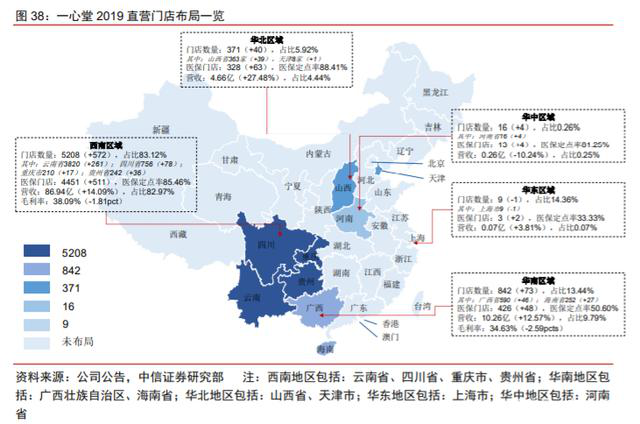

四家民营上市公司中,老百姓的医保资格门店占比最高,为 89.47%;大参林占比最低,为 76.31%。分区域来看,老百姓在华中、西北和华南地区的医保资格门店占比均在90%以上,优势明显,而华北地区仅为 79.20%,具备很强的提升空间。大参林占在华东地区医保资格门店占比为 84.07%,而东北、华北及西北地区仅为 66.47%,弹性空间显著。